Sosial xərc

Sosial xərc (ing. social cost) iqtisadi nəzəriyyədə — əməliyyatdan irəli gələn özəl xərclərin və istehlakçılara heç bir kompensasiya və ya ödəmə ala bilmədikləri bir əməliyyata təsirləri nəticəsində yaranan xərclərin cəmi.

Tarixi[redaktə | mənbəni redaktə et]

1920-ci ildə ingilis iqtisadçısı Artur Sesil Piqunun "İqtisadi rifah nəzəriyyəsi" adlı əsərində müəllif xüsusi (fərdi) və sosial xərcləri mövzusunu qabartdı, Henri Sicvikin şəxsi və ictimai maraqların toqquşması fikrini inkişaf etdirdi.

Sosial xərclər problemi, amerikalı iqtisadçı Ronald Kouz tərəfindən 1960-cı ildə nəşr olunan "Sosial xərclərin problemi" adlı əsərində davam etdirildi. Kouz iqtisadi agentlərin qərar qəbul edərkən, hərəkətlərinin başqaları üçün nəticələrini nəzərə almadıqları vəziyyətləri təhlil edir.

Tərifi[redaktə | mənbəni redaktə et]

Yeni Palqreyv: İqtisadiyyat lüğətinə əsasən, sosial xərclər bir əməliyyat nəticəsində çəkilən özəl xərclərin və istehlakçılara heç bir kompensasiya və ya ödəmə ala bilmədikləri bir əməliyyata təsirləri nəticəsində yaranan xərclərin cəmidir. Agent əməliyyat apararaq əməliyyatı tamamlayır; xarici xərclər — əməliyyatı həyata keçirən iqtisadi agentin hərəkətlərindən başqalarının çəkməli olduqları xərclərdir. Beləliklə, sosial xərclər xüsusi və xarici xərclərin cəmidir[1].

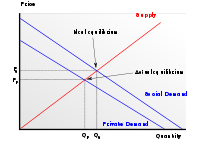

Faydaların və xərclərin təhlili[redaktə | mənbəni redaktə et]

Artur Piquya əsasən, xüsusi xərclərdən daha çox və ya daha az ola bilən müəssisənin fəaliyyətindən xarici təsirlərin meydana gəldiyi vəziyyəti təhlil etdi. Xüsusi faydalarla özəl xərclər və əməliyyat nəticəsində ictimai fayda ilə sosial xərclər arasındakı fərq arasında bir uçurumun (fikir ayrılığının) ortaya çıxması. Bir mal və ya xidmət istehsalının sosial xərclərinin istehsalçısının özəl xərclərindən daha çox olduğu hallarda, özəl təklif bütün cəmiyyət baxımından resursların optimal bölgüsü üçün qeyri-kafi olmuşdur[2]. Piquya görə, şərtlərə riayət etmək lazımdır: cəmiyyətin əlavə bir mal vahidi istifadəsindən əldə etdiyi bütün faydaları ödədiyi məbləği əks etdirən marjinal sosial fayda, marjinal sosial xərclərə, yəni cəmiyyətin resursların alternativ istifadəsi üçün ödəməyə razı olduğu məbləğə bərabər olmalıdır. Həddindən artıq sosial müavinətin həddindən artıq özəl faydadan çox olduğu hallarda cəmiyyət bu məhsulun istehsalına subsidiya verməlidir. Marjinal sosial xərclər marjinal şəxsi xərcləri üstələdikdə, cəmiyyət əlavə sosial xərclərlə əlaqəli fəaliyyətləri vergiyə cəlb etməlidir ki, özəl xərclər və malların qiyməti bu xərcləri əks etdirsin[3].

- ;

- ;

- .

Ronald Kouz iqtisadi agentlərin özlərini başqalarına çatacaq xərclərdən və faydalardan soyutduğuna inanır. Fərdi və dövlət xərcləri (xüsusi və xarici xərclərin cəminə bərabər) və ya özəl və dövlət faydaları (xüsusi və xarici faydaların cəminə bərabər) arasında uyğunsuzluqlar meydana gəlir. Hər hansı bir agent qərarlarını özəl mənfəətlərin özəl xərclərlə müqayisə etməsi üzərində qurduğundan, bu ya mənfi xarici təsirləri olan malların çox istehsalına, ya da müsbət xarici təsirləri olan malların az istehsalına səbəb olur. Resurs bölgüsü bütün cəmiyyət baxımından təsirsiz olur.

-

Xalis sosial itkilər

Xalis sosial itkilər -

Mənfi xarici təsir. Sosial xərclər özəllərdən daha yüksəkdir.

Mənfi xarici təsir. Sosial xərclər özəllərdən daha yüksəkdir. -

Müsbət xarici təsir. Dövlət faydaları özəllərdən daha yüksəkdir.

Müsbət xarici təsir. Dövlət faydaları özəllərdən daha yüksəkdir. -

Müsbət xarici təsir. Marjinal sosial xərclər özəllərdən daha yüksəkdir.

Müsbət xarici təsir. Marjinal sosial xərclər özəllərdən daha yüksəkdir. -

Mənfi xarici təsir. Marjinal sosial xərclər özəl olanlardan daha aşağıdır.

Mənfi xarici təsir. Marjinal sosial xərclər özəl olanlardan daha aşağıdır. -

Mənfi xarici təsir. Marjinal dövlət faydaları özəl olanlardan daha aşağıdır.

Mənfi xarici təsir. Marjinal dövlət faydaları özəl olanlardan daha aşağıdır. -

Müsbət xarici təsir.Şəxsi faydalar üzərində marjinal dövlət faydaları.

Müsbət xarici təsir.Şəxsi faydalar üzərində marjinal dövlət faydaları.

Məhdudlaşdırıcı amillər[redaktə | mənbəni redaktə et]

Sosial xərclərin [1] qiymətləndirilməsində problemlər vardır:

- Cəmiyyətin məkan-müvəqqəti sərhədləri. Xarici xərclər qonşu bir fərd üçün və bir neçə dövlət üçün meydana gəldikdə, dünya birliyi. Gələcək nəsillərin maraqları toxunduqda.

- Cəmiyyət baxımından xərclər və faydaların uçotu. Bir iqtisadi agentin xərclərindəki artım başqalarının gəlirləri ilə ödənildikdə. Beləliklə, icarə məbləği sosial xərclərin hesablanmasına daxil edilmir.

- Qısa və uzun müddətli xərclərin uçotu. Xarici xərclərin dəyərinin zamanla azalacağı hallarda, sosial xərclərin dəyəri də azalacaq, uzun müddətdə qısa müddətə nisbətən daha aşağı olacaqdır.

- Birləşdirmə. Faydalılığın şəxsiyyətlərarası müqayisəsi ehtimalı, bütün iqtisadi subyektlər üçün pulun marjinal faydasının bərabərliyi.

İstinadlar[redaktə | mənbəni redaktə et]

- ↑ 1 2 Я. де В. Граафф. Общественные издержки // «Невидимая рука» рынка. М.: ГУ ВШЭ. Под ред. Итуэлл, Джон, Милгейт, Мюррей, Ньюмен, Питер. 2009. 348–356. ISBN 978-5-7598-0500-7.

- ↑ Агапова. http://gallery.economicus.ru/cgi-bin/frame_rightn_newlife.pl?type=in&links=./in/pigou/brief/pigou_b1.txt&img=brief.gif&name=pigou (#bare_url_missing_title) // История экономической мысли. Курс лекций. М.: ЭКМОС. 1998. ISBN 5-88124-009-X.

- ↑ Тарасевич, Леонид Степанович, Гальперин, Вадим Максович, Игнатьев, Сергей Михайлович. Лекция 45. Внешние эффекты // 50 лекций по микроэкономике. 1. СПб.: Экономическая школа. 2004. 211–217. ISBN 5-902402-05-0.

{kind=link}